Alles over de balans: van overlopende rekening tot balansposten

Als ondernemer is het handig als je je eigen boekhouding kunt doen. Weten hoe je zaak ervoor staat en je eigen administratie op orde houden, kan rust brengen. Een overzicht van je financiële situatie helpt je bovendien om slimme bedrijfskeuzes te maken. Dat doe je onder andere door de balans op te maken. Maar om dat goed te kunnen, moet je natuurlijk weten wat er allemaal komt kijken bij een balans. We vertellen je meer over de betekenis van een balanspost, geven je een overzicht van de verschillende balansposten en leggen uit wat overlopende rekeningen zijn.

Wat zijn balansposten?

Je hebt waarschijnlijk al vaker gehoord over balansposten, maar wat is de betekenis van een balanspost precies? Balansposten zijn een overzicht van je bezittingen, schulden (of “vreemd vermogen”) en het eigen vermogen van je onderneming (of instelling of persoon). Een balans is altijd een momentopname, want je financiële situatie kan op elk moment veranderen.

Alle balansposten worden verdeeld over twee zijden: de debet- en creditzijde, ook wel “activa en passiva” genoemd. Vervolgens worden beide zijden tegen elkaar afgewogen, want ze moeten in evenwicht zijn. De twee kolommen moeten namelijk onderaan de streep op hetzelfde bedrag uitkomen. Je begrijpt het: een balans is dus qua cijfers altijd in balans! Nu je de betekenis van balansposten kent, gaan we eens dieper in op beide kanten van de balans:

Activa & passiva

Debetzijde

De linkerkant van de balans is de debetzijde. Dit zijn de bezittingen of activa. Aan deze kant som je het geld op dat jouw bedrijf nog tegoed heeft van mensen of organisaties, of wat je in waarde in je onderneming hebt. Dit worden ook wel de debiteuren genoemd, vandaar dat de linkerkant van de balans ‘debet’ heet.

Creditzijde

De rechterkant van de balans is de creditzijde. Dit zijn de schulden van je onderneming en het eigen vermogen of passiva. Voor het gemak worden de verschillende balansposten altijd in een vaste volgorde onder elkaar gezet.

Een overzicht van verschillende

balansposten

De balansposten geven een overzicht van je financiële situatie. Hiervoor verzamel je de verschillende posten van je onderneming en organiseer je ze op de juiste manier. Een overzicht van de balansposten die je meeneemt in je balans:

Vaste activa

Dit zijn bezittingen die langer dan een jaar nuttig zijn, zoals gebouwen, auto’s of computers. Het zijn bezittingen die je niet snel of makkelijk kunt omzetten in geld.

Eigen vermogen

Dit is het geld dat je in je bedrijf hebt gestopt, reserves en eventuele dochterondernemingen. Als je een Besloten Vennootschap hebt, valt ook de waarde van de aandelen en uitgiftepremie hieronder. Het eigen vermogen kan groeien of krimpen door gemaakte winsten of verliezen.

Vlottende activa

Dit zijn middelen die maar tijdens één proces nuttig zijn of snel worden omgezet in geld. Denk aan je voorraad, grondstoffen en kasgeld. Vlottende activa worden ook wel bedrijfskapitaal of vlottende kapitaalgoederen genoemd.

Langlopende schulden

Dit zijn schulden die je voor langere tijd bent aangegaan, zoals een hypotheek of een zakelijke lening. Dit soort schulden hebben een betalingsverplichting met een termijn van langer dan één jaar.

Liquide middelen

Kort gezegd zijn liquide middelen geld. Het is bijvoorbeeld contant geld, een positief saldo op de bank en beleggingen in aandelen die snel omgezet kunnen worden in geld.

Kortlopende schulden

Hier plaats je schulden die je in minder dan een jaar moet afbetalen. Zoals salarissen of belastingen.

Wat is het verschil tussen debet en credit?

Tegenwoordig rekenen boekhoudprogramma's gemakkelijk uit welke posten als debet of credit geboekt moeten worden. Je hoeft ze dus eigenlijk niet meer zelf te onthouden, maar het is nooit een slecht idee om ze wel te kennen. Debet zijn je activa: je bezit en geld dat je onderneming nog moet krijgen van debiteuren. Credit zijn je passiva, of de schulden en het geld dat je onderneming nog verschuldigd is aan crediteuren.

Leuk weetje: beide termen komen uit het Latijn. Debet komt van ‘debere’, wat moeten betekent en credit komt van ‘credere’: geloven of toevertrouwen.

Wat is het verschil tussen activa en passiva?

Een andere naam voor debet is activa en een andere naam voor credit is passiva. Het verschil tussen activa en passiva is dat activa je bezittingen zijn en passiva je eigen vermogen en schulden zijn. Activa en passiva zijn dus net als debet en credit een soort “yin en yang”. Het ene bestaat niet zonder het andere.

Wat is een overlopende rekening?

Een overlopende rekening is een balansrubriek voor cijfers die meer dan één boekjaar overlappen. Het is een beetje een vreemde eend in de bijt die overlopende rekening, want normaal gezien heeft een balans slechts betrekking op een jaar. Maar af en toe heb je kosten of opbrengsten die je niet aan een enkel jaar kunt toewijzen. Waar zet je die dan in je balans? De overlopende rekening is het antwoord op dat probleem.

Waar staan overlopende rekeningen op je balans?

De overlopende rekeningen krijgen een plekje op je balans. Ze zijn de laatste rubriek op beide zijden van je balans. Concreet zet je op deze overlopende rekeningen dus de kosten of opbrengsten die je dit boekjaar al hebt gemaakt, maar met het volgende boekjaar te maken hebben.

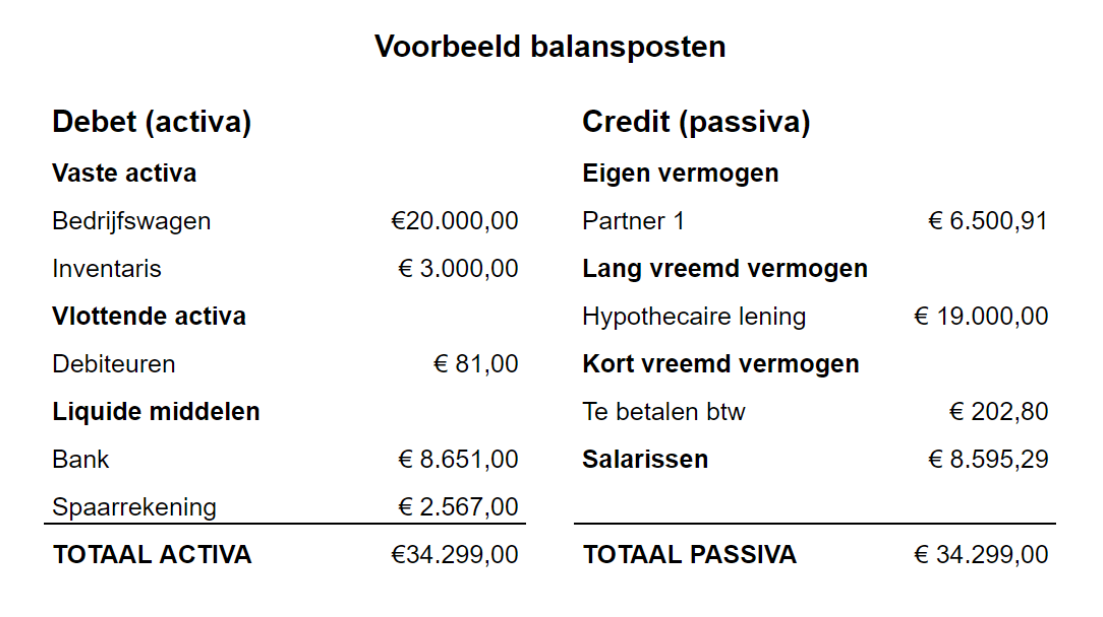

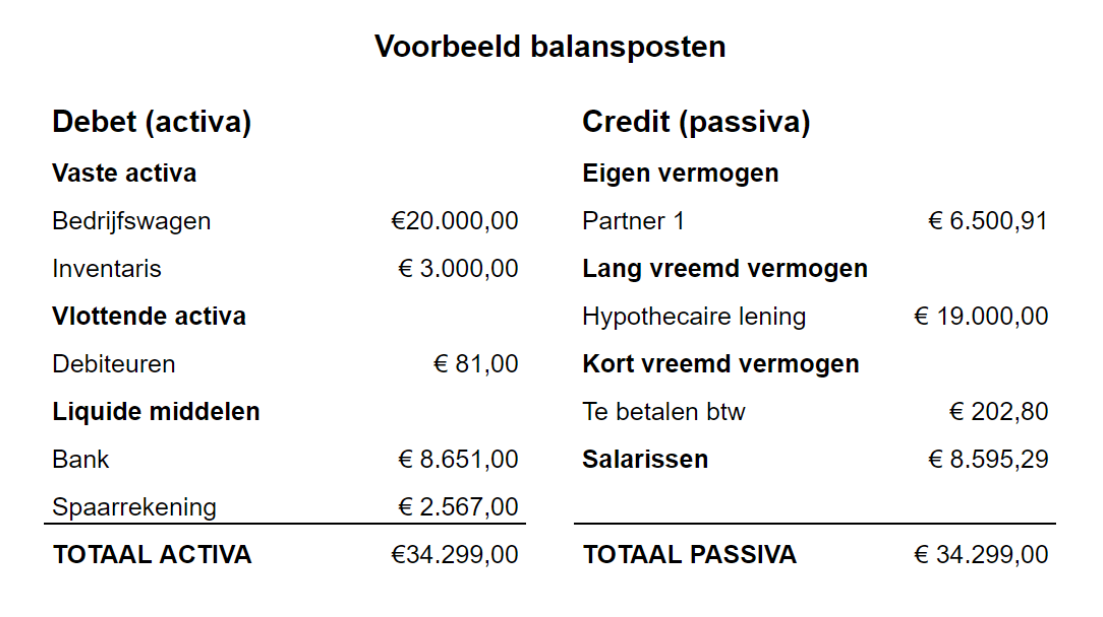

Balansposten overzicht

Hieronder vind je een voorbeeld van de balansposten van een organisatie. Links zie je de debetkant, rechts de creditkant (oftewel: activa en passiva).